Art Bonus è l’agevolazione fiscale più vantaggiosa varata dallo Stato italiano per il sostegno alla cultura, e spetta a tutti.

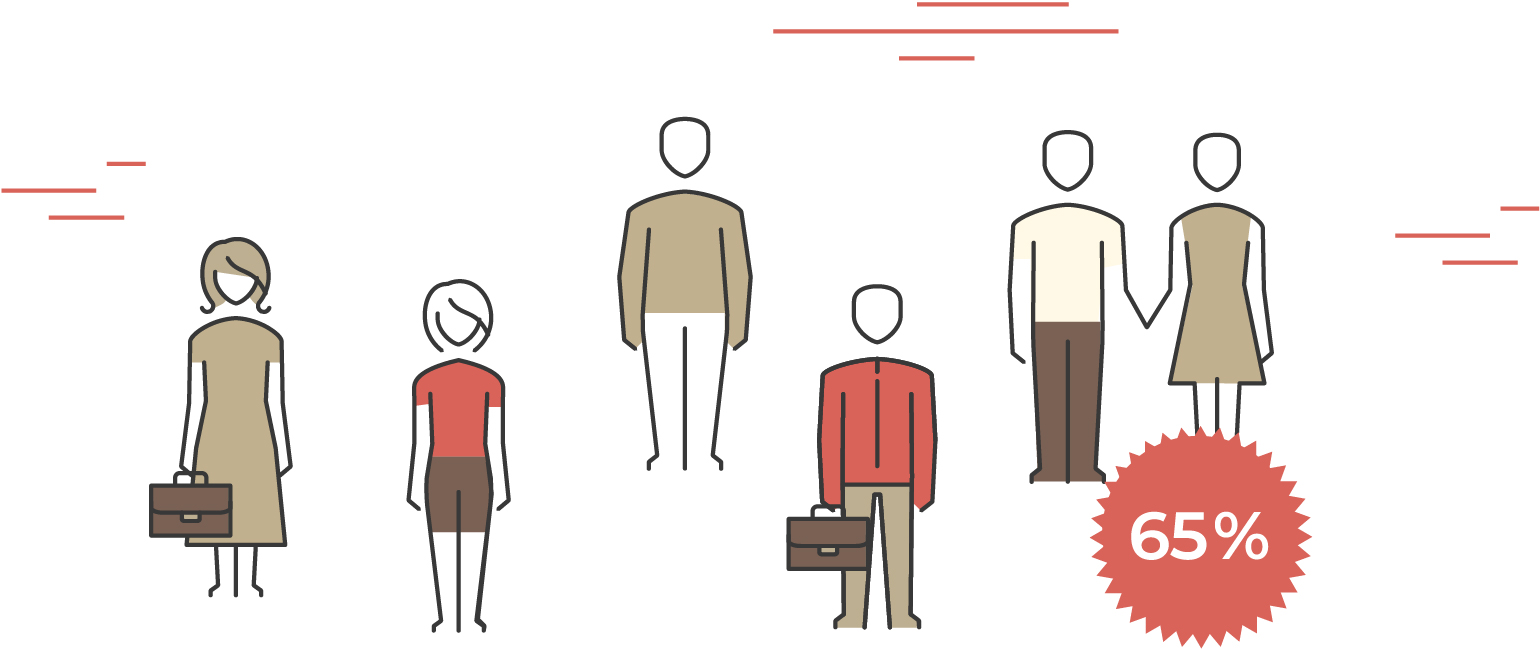

Tutti possono diventare mecenati grazie all’Art Bonus. Il credito d’imposta del 65% è riconosciuto in uguale misura a tutti i soggetti - indipendentemente dalla natura e dalla forma giuridica - che versano le loro imposte all’erario italiano: persone fisiche (dipendenti, pensionati, lavoratori autonomi), titolari di reddito d’impresa (imprenditori individuali e società), enti non commerciali (es: fondazioni bancarie, associazioni).

Unica differenza tra le diverse categorie di contribuenti è il limite di spettanza del credito:

- 15% del proprio reddito imponibile per le persone fisiche e gli enti non commerciali;

- 5 per mille dei ricavi annui per le imprese.

Per approfondimenti consultare la pagina Benefici fiscali.

Gli adempimenti per ottenere il beneficio fiscale sono ridotti al minimo.

Per usufruire del credito d’imposta è necessario:

1) fare un bonifico con la causale Art Bonus che identifichi il bene/attività destinatari della donazione, l’ente beneficiario e il CF o P IVA del mecenate. Sono consentiti altri sistemi di pagamento tracciabili: bonifici postali e utilizzo di carte di credito e prepagate, assegni bancari e circolari, pagamenti online, purché venga rilasciata ricevuta completa dei dati sopra indicati.

2) conservare copia del documento che certifica l’erogazione in denaro con la causale di versamento Art Bonus per eventuali accertamenti fiscali.

3) indicare nella propria dichiarazione dei redditi gli ammontari delle erogazioni liberali effettuate nell’anno d’imposta cui si riferisce la dichiarazione. Il credito di imposta è ripartito in tre quote annuali di pari importo secondo le istruzioni dell’Agenzia delle Entrate.

Per maggiori dettagli consulta la Guida “Tutte le agevolazioni della dichiarazione 2026”, Roma 26 giugno 2026 - Credito d’imposta per le erogazioni liberali a sostegno della cultura (Art bonus) (Rigo G9-Sez. VII), pag. 22-28.

Le imprese possono utilizzare nel modello F24 il credito d’imposta Art Bonus, ripartito in tre quote annuali di pari importo, fin dal 1° giorno dell’anno di imposta successivo alla donazione, in compensazione di imposte, contributi, ritenute ed altre somme di cui all’art. 17 del d.lgs. 241/1997 (ad es.: IVA, INPS, IRPEF, IRES e ritenute dipendenti), nei limiti e alle condizioni stabiliti dalla citata normativa e dalla relativa prassi. Il codice tributo da utilizzare per la compensazione del credito d’imposta è 6842.

Dove vanno scritti in dichiarazione dei redditi gli importi delle donazioni Art Bonus effettuate?

PERSONE FISICHE

a) Le persone fisiche che compilano il modello 730 devono inserire l’ammontare delle erogazioni effettuate nel quadro G, Sezione VII, rigo G9; quelle che compilano il modello Redditi PF nel quadro CR14.

b) Le persone fisiche che esercitano attività d’impresa possono compilare la sezione I del quadro RU del modello Redditi PF inserendo il codice credito A3 al Rigo RU1 col.1.

c) I soggetti forfetari, il cui reddito è soggetto a tassazione separata, riportano le liberalità nella Sezione III del quadro LM del modello Redditi PF.

Solo con la Circolare AE 34/E del 28/12/2023 è stato riconosciuto che i forfetari possono godere della detrazione per erogazioni Art Bonus. Tali soggetti gestiranno il credito Art Bonus nel quadro CR 14 se operano al di fuori del reddito di impresa (es. lavoratore autonomo, nel limite del 15% del reddito complessivo), nel quadro RU se operano nell’ambito del reddito di impresa (nel limite del 5 per mille dei ricavi) secondo le istruzioni al modello Redditi PF, utilizzando il credito di imposta con le modalità stabilite in base alla qualifica reddituale.

ENTI NON COMMERCIALI

Il credito spettante viene indicato nella dichiarazione dei redditi dell’ENC al quadro RU del modello Redditi Enti non commerciali ed equiparati (inserire il codice credito A3), ripartito in tre quote annuali di pari importo.

IMPRESE

Il credito spettante viene indicato nella dichiarazione dei redditi dell’impresa al quadro RU sezione 1 del modello Redditi SC (inserire il codice credito A3), ripartito in tre quote annuali di pari importo.

Per maggiori dettagli leggi le FAQ sulla Fruizione del credito d'imposta nella dichiarazione dei redditi e sui Benefici fiscali.

La registrazione delle erogazioni liberali sul portale Art Bonus da parte degli enti che le ricevono è un obbligo di legge, ma chi dona può scegliere di restare anonimo oppure dare il consenso a rendere pubblico il proprio nome.

Gli Enti che ricevono donazioni Art Bonus sono tenuti per legge a registrarle sul portale governativo, e questo garantisce la trasparenza della procedura. In fase di registrazione delle erogazioni, tuttavia, gli Enti possono rendere visibile il nome del mecenate accanto all’importo della donazione solo se il donatore ha espresso il proprio consenso alla pubblicazione del nome.

Cosa può fare un Mecenate per rendere visibile il proprio nome sul portale governativo?

Se un mecente è stato registrato dall'ente sulla scheda di raccolta come anonimo perché non aveva dato all'Ente un consenso esplicito alla pubblicazione del proprio nome, egli stesso può agire direttamente sulla piattaforma per mettere in chiaro il proprio nome.

Ogni donatore infatti può comunicare al portale i dati della propria erogazione liberale e scaricare un’autodichiarazione contenente tutti i dati della liberalità. Tale autodichiarazione, integrata con le dovute autorizzazioni ai fini della privacy, consente anche la pubblicazione del nome del mecenate nella pagina del sito dedicata ai nomi di tutti i Mecenati non anonimi con le loro erogazioni stanno contribuendo al sostegno del Patrimonio culturale pubblico italiano.

Nelle attività di Comunicazione che riguardano le raccolte fondi Art Bonus i donatori possono essere citati e ringraziati pubblicamente dai beneficiari, ma trattandosi di contributi economici in regime di liberalità non è consentivo l'uso di marchi aziendali, e la menzione del donatore deve limitarsi al nome della persona fisica o alla denominazione/ragione sociale dell'azienda.

L’Art Bonus, infatti, si pone in un contesto di liberalità in cui l’eventuale ritorno di immagine non può essere conseguente ad una controprestazione (come avviene nelle sponsorizzazioni, che sono regolate da un contratto sottoscritto tra le parti), quanto piuttosto il riflesso indiretto dell'atto di mecenatismo, al quale possono contribuire diverse inziative spontanee degli enti, tra cui anche il pubblico ringraziamento.

Tante le ragioni per donare

Partecipazione, identità, reputazione, responsabilità sociale d’impresa e principi etici: insieme agli incentivi fiscali o personali, sono tra le motivazioni più importanti che grazie all’Art Bonus contribuiscono ad accrescere e convertire la “propensione a donare” in donazioni per la cultura.

Alcuni esempi?

Con questo gesto:

- si diventa mecenati e il proprio nome si aggiunge alla lunga lista di cittadini che grazie all’Art Bonus si prendono cura del patrimonio culturale della nazione;

- si contribuisce a proteggere un bene che è anche “nostro”, perché appartiene alla collettività, e si può ricevere un pubblico ringraziamento da parte dell’ente che ha ricevuto la nostra donazione;

- si può riscoprire la propria identità culturale e sentirsi parte di una comunità che si mobilita per preservare il patrimonio culturale del proprio territorio;

- destiniamo alla cultura una parte delle tasse da noi dovute allo Stato;

- facciamo un investimento che oltre ad avere un valore civico importante si traduce anche in un significativo risparmio fiscale.

Se sei in cerca di altre informazioni prova a consultare le FAQ di questo sito oppure scrivici a info@artbonus.gov.it